國慶中秋雙節假期大量居民選擇外出旅游,全國樓市節日期間整體交易呈同比降溫態勢。

根據文化和旅游部數據中心測算,今年國慶中秋假日8天,全國國內出游8.88億人次,較2024年國慶節假日7天增加1.23億人次。長假因素似乎對看房行為產生一定的分流影響,線下看房需求有所減少。

一線城市新房成交備案面積同比持增

從新房成交備案數據來看,僅一線城市同比保持增長,其余各線城市暫未出現明顯的積極變化。

根據CRIC提供的數據,國慶中秋假期45個重點監測城市新房成交備案面積為65.49萬平方米,環比大降81%,同比下降20%,與今年五一假期相比下降16%。

值得注意的是,在節前一系列新政利好支撐下,一線城市同比持增53%,與今年“五一”假期相比僅微降6%,止跌企穩態勢初顯。其中,上海、北京和深圳三個城市同比保持增長,漲幅分別為1156%、52%和21%,僅廣州小幅下降4%。

二線城市方面,同比下降44%,與“五一”假期相比下降32%;三四線城市則好于二線城市,同比下降23%,與“五一”假期相比小幅下降8%。

另外,從供應層面來看,2025年國慶中秋假期房企整體推盤積極性一般。

合肥、青島、武漢等城市國慶中秋假期集中推盤,首開和加推項目個數均在3-4個不等,余下多數城市僅零星項目加推,而諸如深圳、寧波、徐州等城市假期并無首開和加推項目,仍以續銷為主。

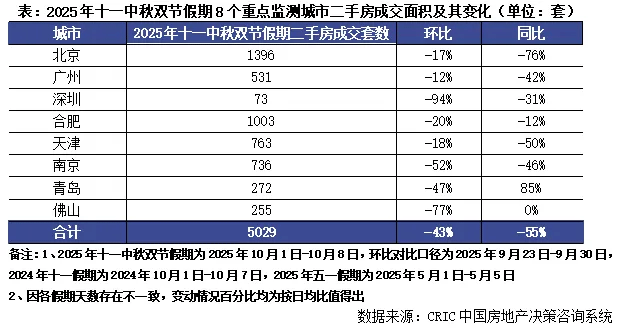

二手房整體表現慘淡

二手房方面,整體表現較為慘淡,假期成交同比跌幅高于新房。

根據CRIC監測數據,國慶中秋假期8個重點城市二手住宅成交套數僅5029套,環比下降43%,同比下降55%。

從各城市表現來看,呈現出“跌多漲少”局面。北京、廣州、深圳、合肥、天津和南京6個城市穩步回調,市場相對低迷。

其中,北京同比跌幅高達76%居首。南京迎來了同環比“腰斬”行情,市場熱度不及9月周末。通過第三方監測數據,國慶中秋期間南京日均成交92套,較9月周末日均成交下降52%;日均帶看量4350組,較9月周末帶看下降42%,國慶中秋期間客戶看房購房意愿持續放緩。

僅青島二手房因去年基數較低原因,同比漲幅顯著,主要是基于當前“以價換量”延續。

市場信心全面修復還需雙重助力

總體來看,國慶中秋假期市場延續止跌回穩態勢,樓市表現相對平淡,部分城市復蘇動能明顯不足,仍處低谷。

麟評居住大數據研究院認為,目前市場仍處于調整階段,僅個別熱點城市的增長,并不足以扭轉整體下行的局面,市場信心的全面修復還需要政策支持與經濟基本面改善的雙重助力。另外,假期出游的因素,也使得樓市短期成交動力不足,預計隨著假期效應的褪去,各地節后成交將陸續恢復到節前水平。

克而瑞研究中心預計,10月整體成交總量規模或將延續低位波動,絕對量與9月持平或小幅微降,基于去年10月基數較高,成交單月同比降幅仍將有進一步擴大的可能。即便是短期內政策利好的京滬深等熱點城市,政策對市場的提振效應也呈現出邊際遞減現象,成都、重慶、武漢等四代宅等新規項目集中入市也對客戶產生了分流作用,樓市止跌回穩趨勢仍有待觀察。

春悅錦園

待更新

國資·公園里

待更新

城建·梁庭春曉

待更新

億恒·和暢園

待更新

微信公眾平臺

微信公眾平臺

小程序

小程序